Aanvullende en vervangende maatregel

In de volgende situatie kan het wenselijk zijn de marginale kosteneffectiviteit toe te passen:

- Vervangen van een emissiebeperkende maatregel

- Toevoegen van een nieuwe maatregel aan een bestaande

In deze situaties kan het bevoegd gezag de extra kosten en de extra emissiereductie toetsen op basis van een berekening van de marginale kosteneffectiviteit.

Voor de stoffen SO2, NOx, VOS en stof is deze methode alleen bruikbaar als de kosteneffectiviteit in het afwegingsgebied valt zoals aangegeven in tabel 2.7 van het Activiteitenbesluit. Het bevoegd gezag moet dan zelf beoordelen of iets kosteneffectief is. Hiervoor gelden andere grenswaarden voor het afwegingsgebied dan in tabel 2.7 van het Activiteitenbesluit staan. Voor alle andere stoffen kan zowel de marginale kosteneffectiviteit als de totale kosteneffectiviteit een hulpmiddel zijn.

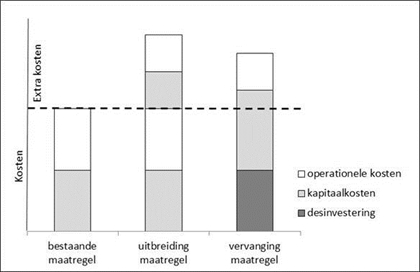

Bestaande maatregel

De kosten van de al bestaande maatregel bestaan uit de som van de operationele kosten en de kapitaalskosten. Wanneer de bestaande maatregel ouder is dan 10 jaar, zijn de kapitaalskosten van de bestaande maatregel gelijk aan nul. Bij een bestaande maatregel jonger dan 10 jaar tellen de kapitaalskosten wel mee. De kapitaalskosten zijn het product van de annuïteit en de oorspronkelijke investering gecorrigeerd voor inflatie. De prijsindices uit het DACE-prijzenboekje geven de getallen waarmee de correctie voor inflatie plaats vindt.

Uitbreiding bestaande maatregel

Bij een uitbreiding van een bestaande maatregel kan het gaan om:

- Een verbetering van de bestaande maatregel, bijvoorbeeld een extra filterkamer

- Een aanvullende maatregel die de totale milieuprestatie voor een bepaalde component verbetert. Bijvoorbeeld een doekfilter na een cycloon

Bij een uitbreiding van een bestaande maatregel zijn de marginale kosten gelijk aan de som van de kapitaalskosten en de operationele kosten veroorzaakt door de uitbreiding van de maatregel. De marginale effecten zijn gelijk aan het effect van de uitbreiding. De marginale kosteneffectiviteit is de uitkomst van een deling van deze twee.

De totale kosten zijn de som van de kosten van de al bestaande maatregel en de kosten van de extra maatregel. De totale effecten bestaan uit de som van de effecten van de bestaande en van de aanvullende maatregel. De totale kosteneffectiviteit is de uitkomst van een deling van de totale kosten en de totale effecten.

Vervangende maatregel

Bij een vervangende maatregel zijn de totale kosten de som van de kapitaal- en operationele kosten van de vervangende maatregel en de desinvesteringen. Informatie over de berekening van de post kapitaalvernietiging door desinvestering staat op de pagina Toelichting kosteneffectiviteitsmethode. De totale effecten zijn de effecten na realisatie van de vervangende maatregel. De totale kosteneffectiviteit is de uitkomst van de deling van de totale kosten en de totale effecten.

De marginale kosten is het verschil tussen de totale kosten van de vervangende maatregel ten opzichte van de bestaande maatregel. De marginale effecten zijn gelijk aan het verschil tussen de effecten van de vervangende maatregel en de effecten van de bestaande maatregel. De marginale kosteneffectiviteit is de uitkomst van een deling van de marginale kosten en de marginale effecten.

Marginale of totale kosteneffectiviteit?

Voor de stoffen SO2, NOx, VOS en stof is deze methode alleen bruikbaar als de kosteneffectiviteit in het afwegingsgebied valt zoals aangegeven in tabel 2.7 van het Activiteitenbesluit. Het bevoegd gezag moet dan zelf beoordelen of iets kosteneffectief is. Voor alle andere stoffen kan zowel de marginale kosteneffectiviteit als de totale kosteneffectiviteit een hulpmiddel zijn.

Het vermijden van een relatief kleine restemissie is relatief duur. Daarom zal de marginale kosteneffectiviteit in veel gevallen ongunstiger zijn dan de totale kosteneffectiviteit. De indicatieve referentiewaarden uit het Activiteitenbesluit zijn daarom niet geschikt voor toetsing van marginale kosteneffectiviteit. Hiervoor is een aparte werkwijze voor uitbreiding of vervanging van bestaande maatregelen ontwikkeld. Deze werkwijze staat hieronder beschreven.

Werkwijze marginale kosteneffectiviteit

De afweging bij een uitbreiding of vervanging van een bestaande maatregel bestaat uit twee stappen:

- Toetsing van de totale kosteneffectiviteit. Het bevoegd gezag toetst de aanvullende of vervangende maatregel op gangbaarheid van de totale kosteneffectiviteit. Voor de stoffen SO2, NOx, VOS en stof vindt toetsing bij de totale kosteneffectiviteit plaats aan de hand van de referentiewaarden in artikel 2.7 van het Activiteitenbesluit. Voor alle andere stoffen zijn geen referentiewaarden. Het bevoegd gezag bepaald dan wat kosteneffectief is.

- Toetsing van de marginale kosteneffectiviteit. Het bevoegd gezag toetst de aanvullende of vervangende maatregel op gangbaarheid van de marginale kosteneffectiviteit. Deze marginale kosteneffectiviteit zal in de regel ongunstiger zijn dan de totale kosteneffectiviteit. Wanneer de marginale kosteneffectiviteit acceptabel is, wordt de maatregel als gangbaar beschouwd. Uitstel van de maatregel is niet nodig.

Voor de stoffen SO2, NOx, VOS en stof is een acceptabele waarde voor een marginale kosteneffectiviteit vastgesteld op 1,5 maal de referentiewaarde uit artikel 2.7 van het Activiteitenbesluit. Een extreme waarde is 4 keer de referentiewaarde. Deze waarden moet het bevoegd gezag met de nodige omzichtigheid hanteren.

Komt de kosteneffectiviteit voor SO2, NOx, VOS en stof uit in het tussengebied, dan kan het bevoegd gezag een aantal jaren uitstel verlenen. Dit om het bedrijf schadeloos te stellen voor het overbodig worden van bestaande apparatuur. Het aantal jaren uitstel is afhankelijk van de ouderdom van de bestaande maatregel. De tabel hieronder geeft hiervoor richtlijnen. Het bevoegd gezag berekent het aantal jaren uitstel vanaf het moment dat een techniek als BBT aangemerkt kan worden.

| Ouderdom bestaande maatregel | Aantal jaren uitstel |

|---|---|

| 2 | 9 |

| 4 | 7 |

| 6 | 6 |

| 8 | 5 |

| 10 | 3 |

| 15 | 1 |

| 20+ | 0 |